|

|||||

Рубрики статей:

Отношения и психология (3387)

Красота и стиль (977)

Мода (899)

Здоровье и фитнес (1252)

Дети (957)

Работа и карьера (689)

Рецепты и кулинария (2325)

Путешествия по миру (969)

Золотой фонд myJulia (27)

Сад, огород и дача (182)

Рукоделие (615)

Художественное творчество (12277)

Астрология и магия (414)

Хозяйство (441)

Культура (1039)

Разное (2405)

Материалы от компаний (2396)

Люди обсуждают:ТестПопулярные тэги:Наши рассылки: |

А Вы сможете отложить и преумножить? Давайте посчитаем! Возможно, я отношусь к категории излишне практичных людей. Но всегда думала, что это достоинство, а не недостаток. К тому же практичность – вещь относительная.

Возможно, я отношусь к категории излишне практичных людей. Но всегда думала, что это достоинство, а не недостаток. К тому же практичность – вещь относительная.

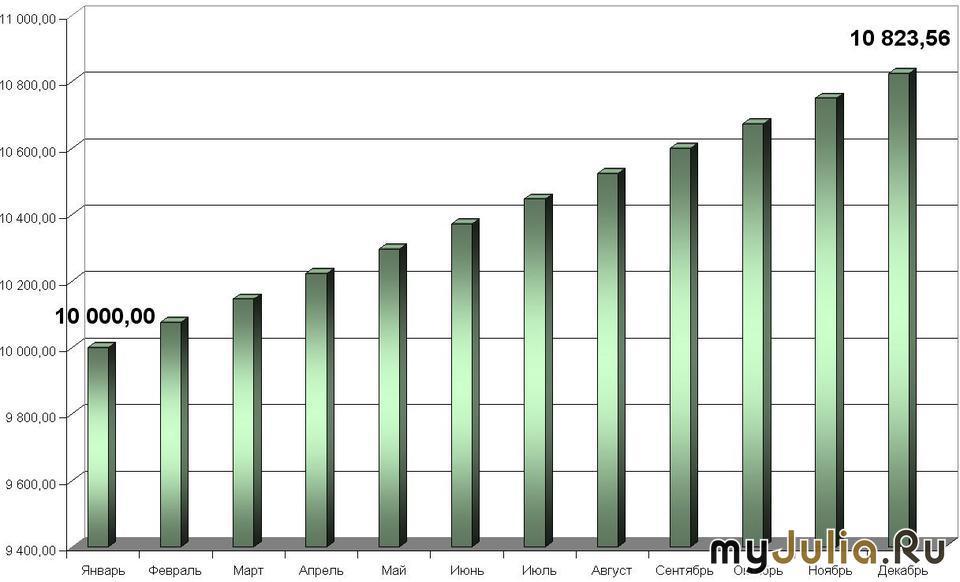

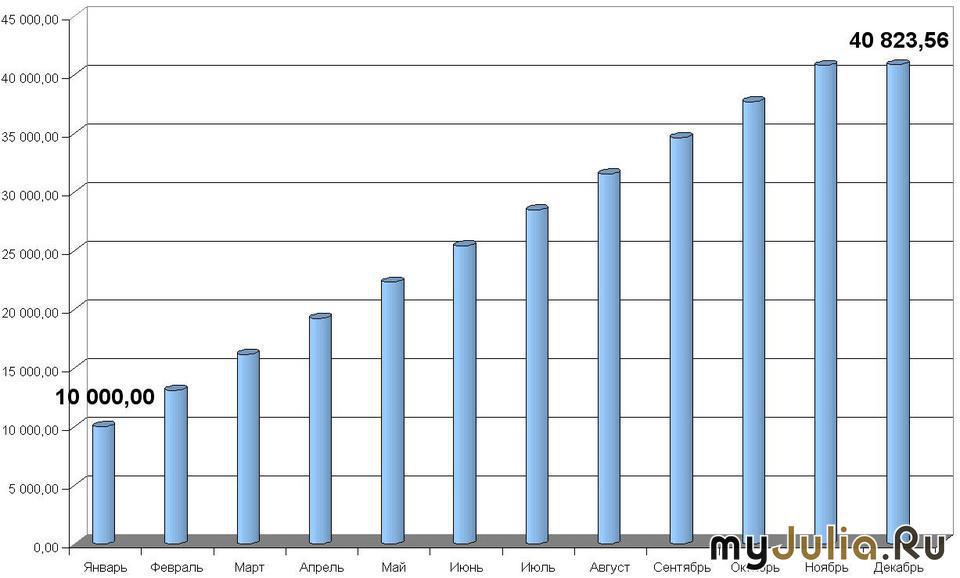

Прочитав статьи, участвующие в этом конкурсе, я поняла, что авторы дали уже почти все самые замечательные и дельные предложения по экономии. Тут пространства для фантазии нет, все мы знаем правила, но не так часто им следуем. Убедить меня не ходить по магазинам – это невозможно. Шопинг доставляет мне истинное удовольствие, ведь я женщина, и значит мне можно все! Я хочу быть красивой и со вкусом одеваться, и чтобы на стук моих каблучков все поднимали глаза, а мужчины оборачивались и долго и восхищенно смотрели вслед. Работать на дополнительной работе, после основного трудового дня? А что скажет мне мой сын, на которого не будет времени, и что скажет мне мое лицо и моя молодость, если я буду недосыпать и работать по ночам? Нет, со мной такой фокус не пройдет! Я хочу жить в свое удовольствие, спать по 8 часов в день, уделять время семье, отдыхать в Испании или Египте, есть на ужин отбивную из свинины, а не картошку и макароны. Я люблю свою жизнь такой, какая она есть и ценю ее здесь и сейчас. Но и о будущем тоже стоит задуматься, и поэтому я решила написать статью о накоплении. Да, она будет полезна только тем, кто имеет возможность что-то отложить из семейного бюджета, но и на маленькие числа действуют большие законы. Я Вам это докажу! Давайте усредним нынешние банковские предложения и посчитаем, а сколько реально можно заработать, храня деньги на банковском вкладе в рублях. Минимальная сумма для заключения договора почти у каждого банка 10 тыс.руб. Возьмем вариант ежемесячного начисления 9 % годовых и прибавления начисленных процентов к текущему вкладу. Срок хранения = год и месяц.

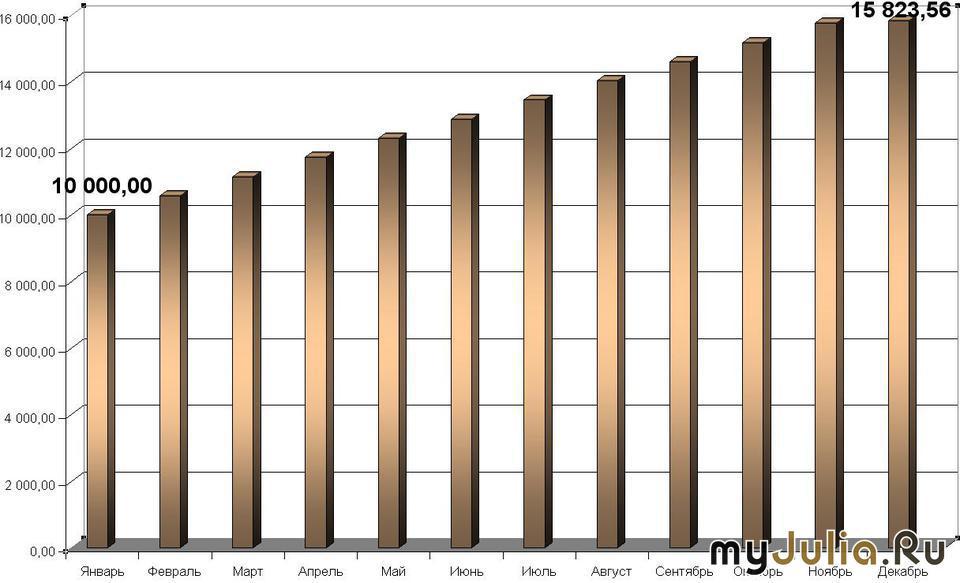

Доход получился 823,56 за год, не густо, правда? А если мы каждый месяц будем туда докладывать по 500 руб. (за исключением последнего месяца хранения вклада, это оговаривается большинством банков)? Давайте посмотрим:

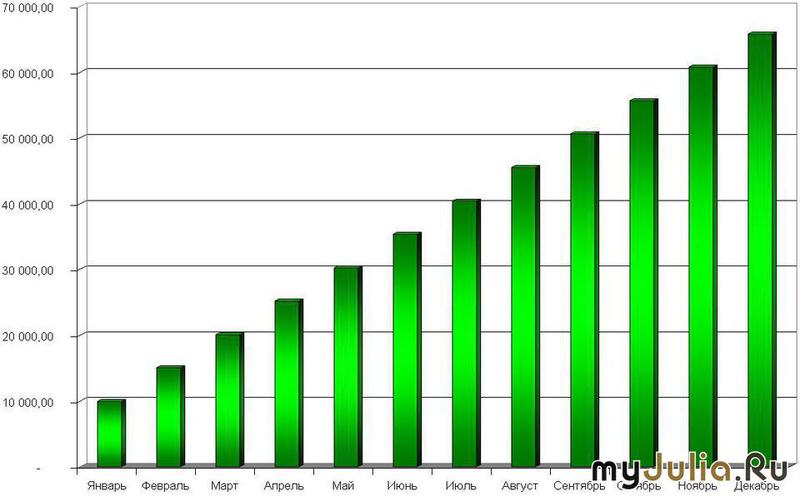

Охо, сумма вклада составила 15823,56 за год (с учетом % и собственных средств). А ежемесячно на вклад отправлять, скажем, по 3000 руб.?

На конец действия договора на вашем счете будет 40823,56 руб. Уже получается сумма, достойная внимания. Согласны? Боитесь деньги хранить в рублях? А кто нынче даст гарантию евро или доллару? В одной из статей было написано про европейских пенсионеров, которые с молодости начинают делать сбережения на пенсию. А давайте посчитаем, за сколько лет, например, можно накопить один миллион рублей при минимальных вложениях. Стартовая сумма на вклад – 10 тыс.руб. при 9 % годовых, и добавляем туда по 1000 руб. каждый месяц. Не поверите = 77 лет! Если будем вносить по 2000 руб. ежемесячно, то уложимся в 40 лет, а если по 3000 руб. – миллион скопим за 27 лет. Если откладывать по 5000 руб., то миллионерами станете через 16,5 лет. Цифры не вдохновляют, правда? Тому, кто может откладывать большую сумму, можно рассчитывать на более скорое получение желаемого миллиона. И не совсем понятно, почему в Европе пенсионеры так хорошо живут, ведь процентные ставки у них гораздо ниже!!! Ну, разве что копят лет 40. Есть еще один способ увеличения семейного бюджета. Это, столь популярный нынче, трейдинг. Вроде и цифры красивые получаются, но дело это не для всех, а научиться торговать правильно и прибыльно – достаточно непросто. Давайте посчитаем доходы от трейдинга. Пусть стартовая сумма вашего брокерского счета = 30 тыс. руб. В году 240 торговых дней, и Вы научились зарабатывать, скажем, 0,3% в день. При несложной формуле расчета, на конец года Вы удвоите свой счет. А если сможете заработать 0,5% в день, то в Вашем кошельке за год будет около 100 тыс.руб. А вот приблизившись к ежедневному доходу в 1% свой счет можно увеличить в 10 раз. Трейдинг тоже вариант дохода, но весьма своеобразный и не всем подходящий. Держать ли свои сбережения на вкладе, в рублях, в евро или долларах, а может пойти торговать акциями на фондовый рынок – это решать вам. Но и сэкономленную Вами сумму из семейного бюджета надо уметь заставить работать на себя и преумножить. Успехов Вам в этом - у Вас все получится! Рейтинг: +26

Вставить в блог

| Отправить ссылку другу

Как это будет выглядеть? А Вы сможете отложить и преумножить? Давайте посчитаем!

Отправить другуСсылка и анонс этого материала будут отправлены вашему другу по электронной почте. |

||||

|

© 2008-2024, myJulia.ru, проект группы «МедиаФорт»

Перепечатка материалов разрешена только с непосредственной ссылкой на http://www.myJulia.ru/

Руководитель проекта: Джанетта Каменецкая aka Skarlet — info@myjulia.ru Директор по спецпроектам: Марина Тумовская По общим и административным вопросам обращайтесь ivlim@ivlim.ru Вопросы создания и продвижения сайтов — design@ivlim.ru Реклама на сайте - info@mediafort.ru |

|||||

Комментарии:

Мне очень повезло,я лет 8 назад встретила очень мудрого мужчину,который мне за 30 минут объяснил:

1.деньги нужно вкладывать в ценные вещи, которые со временем только повышаются в цене(картины, антиквариат)

2. золото, брюлики-то,что можно в течении 10 минут сложить в чемодан и покинуть город..

И то что можно продать в любой стране мира.как говориться:"Золото-оно и в Африке золото!"

ой, ну ничего ж себе!!!

Вот совсем свежая история.

У мужчины был бизнес,весьма приличный,но вдруг пришла налоговая и арестовала офис, все банковские счета и недвижимость.Главбух что-то неправильно написала в годовых отчётах...Теперь,этот бывший миллионер,сшибает хоть какие капейки на еду..потому-что та,небольшая наличнось,что имелась... уже вся съедена...

Особого интереса к вкладам не было, но возможно это тоже вариант: открыть счёт и сделать вклад в одной из Европейских стран.

Что касается акций, то покупать их, не имея ни малейшего понятия о фондовом рынке

Полис накопительного страхования жизни и банковский депозит - это основа финансовой безопасности и высоколиквидных накоплений. А инвестиции в недвижимость, антиквариат, биржевые спекуляции - это всё-таки для людей, имеющих финансовые возможности выше средних.

Использовать же акции как средство накопления - это для тех, кто готов ежедневно контролировать стоимость своего пакета (или нанимает человека, который будет делать это профессионально).

Это замечательный вариант, именно он, в основном, и проиллюстрирован в статье. У всех стартовые условия накопления будут свои, но тем не менее это отличный и стабильный вариант!

не слышала о таком...

Зато зарплаты гораздо выше. И вклады, соответственно они делают не 2000-3000 на наши деньги. Ведь что такое 3000 руб. на евро? Это же меньше 100 евро. Неужели они понесут какие-то 100 евро в банк! Конечно, понесут больше - ну, хотя бы несколько сотен. А это - уже средняя зарплата по России

Спасибо за статью. Я вообще люблю всякие расчеты!!!!! Слабость моя

и я люблю

Оставить свой комментарий